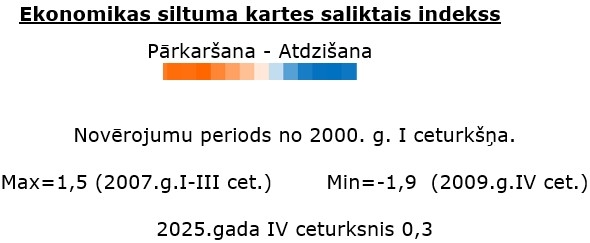

Reizi ceturksnī Fiskālās disciplīnas padome, līdzīgi kā citas Eiropas Savienības dalībvalstu neatkarīgās fiskālās iestādes, sagatavo ekonomikas cikla siltuma karti.

2025. gada ceturtajā ceturksnī saliktais ekonomikas siltuma kartes indekss pieauga līdz 0,3, salīdzinot ar 0,2 trešajā ceturksnī. Tādējādi pozitīvās tendences tautsaimniecībā saglabājās arī gada nogalē. Vienlaikus ekonomikas attīstības tendences saglabājās pretrunīgas – daļa rādītāju liecināja par izaugsmes nostiprināšanos, kamēr citos joprojām bija vērojamas izaugsmes bremzēšanās pazīmes.

Par tautsaimniecības aktivitātes uzlabošanos liecināja ražošanas jaudu noslodzes pieaugums līdz augstākajam līmenim pēdējo gadu laikā, ekonomikas sentimenta rādītāja kāpums līdz augstākajam līmenim kopš 2021. gada trešā ceturkšņa, kā arī straujā kreditēšanas aktivitāte uzņēmumu un mājsaimniecību segmentā. Uzlabojās arī tirdzniecības bilance un nedaudz samazinājās bezdarba līmenis.

Vienlaikus saglabājās arī ekonomikas izaugsmi ierobežojoši faktori. Darba samaksas pieaugums turpināja kļūt mērenāks, tomēr algu kāpums sabiedriskajā sektorā ceturtajā ceturksnī atkal pārsniedza privātā sektora pieauguma tempu. Samazinājās nodarbinātības līmenis un brīvo darbvietu skaits, īpaši sabiedriskajā sektorā. Uzņēmējdarbības vidi joprojām būtiski ierobežoja pieprasījuma trūkums, īpaši apstrādes rūpniecībā un pakalpojumu nozarē. Pamatinflācija Latvijā saglabājās virs eirozonas vidējā līmeņa, turpinot ierobežot mājsaimniecību patēriņu.

Par šiem un citiem novērojumiem turpinājumā 2025. gada ceturtā ceturkšņa Latvijas ekonomikas siltuma kartes apskatā.

Avots: Centrālā statistikas pārvalde, Latvijas Banka, Eurostat, FDP aprēķini

Darba samaksas pieaugums 2025. gada 4. ceturksnī bija mērens, līdzīgi kā iepriekšējos ceturkšņos. Iepriekšējos trīs ceturkšņos algas straujāk pieauga privātajā sektorā, bet ceturtajā ceturksnī to no jauna apsteidza pieaugums sabiedriskajā sektorā.

Strādājošo mēneša vidējā bruto darba samaksa 2025. gada ceturtajā ceturksnī, salīdzinot ar iepriekšējā gada atbilstošo periodu, pieauga par 6,7%, sasniedzot 1861 eiro. Privātajā sektorā algas pieauga par 6,6%, sasniedzot 1833 eiro, savukārt sabiedriskajā sektorā pieaugums bija par 0,4 pp straujāks jeb 7,0%, ar vidējo bruto darba samaksu 1935 eiro. Sabiedriskajā sektorā darbinieki vidēji saņēma par 102 eiro vairāk nekā privātajā sektorā. Neto darba samaksas rādītāji pieauga straujāk – mēneša vidējā neto darba samaksa valstī sasniedza 1376 eiro, kas ir 9,3% pieaugums gada griezumā. Sabiedriskajā sektorā neto algas sasniedza 1429 eiro (pieaugums 9,7%), bet privātajā sektorā 1429 eiro (pieaugums 15,1%). Neto mēneša darba samaksas mediāna bija 1142 eiro. Tas nozīmē, ka puse Latvijas strādājošo “uz rokas” saņem mazāk par šo summu, bet otra puse – vairāk.

2025. gada 4. ceturksnī faktiskais bezdarba līmenis nedaudz samazinājās līdz 6,9%, tomēr vienlaikus samazinājās arī nodarbinātības līmenis un turpināja sarukt brīvo darbvietu skaits, īpaši sabiedriskajā sektorā.

Saskaņā ar Eurostat datiem, bezdarba līmenis Latvijā 2025. gada ceturtajā ceturksnī samazinājās līdz 6,9%, salīdzinot ar 7,1% trešajā ceturksnī. Eiropas Savienībā kopumā bezdarba līmenis saglabājās stabils 6,0%. Latvijā nodarbinātības līmenis samazinājās līdz 64,8%, salīdzinot ar 65,2% iepriekšējā ceturksnī. Kopējais nodarbināto skaits bija 882,8 tūkstoši cilvēku vecumā no 15 līdz 74 gadiem un tas samazinājies par 9,3 tūkstošiem, salīdzinājumā ar 3. ceturksni. Brīvo darbvietu skaits 2025. gada ceturtajā ceturksnī samazinājās līdz 19 tūkstošiem. Salīdzinājumā ar iepriekšējā gada attiecīgo periodu vakances saruka par 8,4%. Salīdzinot sabiedriskā un privātā sektora datus, redzams, ka vakances sabiedriskajā sektorā samazinājās par 16,7%, kamēr privātajā sektorā kritums bija minimāls – 0,2%.

2025. gada ceturtajā ceturksnī jaudu noslodze Latvijā turpināja pieaugt un sasniedza augstāko līmeni pēdējo gadu laikā, tomēr uzņēmējdarbības vidi joprojām būtiski ierobežoja pieprasījuma trūkums. Izteiktākais pieprasījuma vājums saglabājās apstrādes rūpniecībā un pakalpojumu nozarē, savukārt būvniecībā kā papildus ierobežojums bija arī laikapstākļu ietekme.

Jaudu noslodze Latvijā 2025. gada ceturtajā ceturksnī pieauga līdz 74,7% (par 0,7 procentpunktiem vairāk nekā iepriekšējā ceturksnī), sasniedzot augstāko līmeni pēdējo gadu laikā. Noslodze pakāpeniski uzlabojas kopš 2024. gada beigām un pašlaik pārsniedz pirms pandēmijas līmeni. Tomēr Latvija joprojām atpaliek no eirozonas vidējā rādītāja – 77,9%.

Saskaņā ar CSP padziļināto uzņēmumu izpēti, apstrādes rūpniecībā pieprasījuma trūkums 2025. gada ceturtajā ceturksnī joprojām bija izteiktākais uzņēmējdarbību ierobežojošais faktors – to minēja 42,0% CSP aptaujāto uzņēmumu. Vienlaikus uzņēmumu īpatsvars, kas nenorādīja nevienu ierobežojumu, samazinājās līdz 28,9%. Pārējo faktoru ietekme saglabājās samērā stabila – darbaspēka trūkumu minēja 17,5% uzņēmumu, materiālu vai iekārtu trūkumu 11,7%, bet ierobežojumus saistībā ar finansiālām grūtībām 10,7% uzņēmumu. Būvniecībā uzņēmumu īpatsvars, kas atzīmēja ierobežojumus saistībā ar pieprasījuma trūkumu, pieauga līdz 27,9% jeb par 1,6 procentpunktiem vairāk nekā trešajā ceturksnī. Vienlaikus būtiski pieauga sliktu laikapstākļu ietekme – tos kā ierobežojumu minēja 25,1% uzņēmumu jeb par 8,5 procentpunktiem vairāk nekā iepriekšējā ceturksnī. Tikmēr darbaspēka trūkumu minēja 22,8% uzņēmumu, kas ir par 1,7 procentpunktiem mazāk nekā trešajā ceturksnī. Finansiālās grūtības un materiālu vai iekārtu trūkumu uzņēmumi minēja retāk, savukārt uzņēmumu īpatsvars, kas nesaskatīja ierobežojumus, samazinājās līdz 27,6%. Pakalpojumu nozarē pieprasījuma trūkumu ceturtajā ceturksnī minēja 32,0% uzņēmumu, savukārt to uzņēmumu īpatsvars, kas nenorādīja nevienu ierobežojumu, samazinājās līdz 38,7%. Darbaspēka trūkumu minēja 13,4% uzņēmumu, telpu vai iekārtu trūkumu vien 2,6%, bet finansiālās grūtības 12,9% uzņēmumu. Citu faktoru ietekme samazinājās līdz 10,6%.

Ekonomikas sentimenta rādītājs 2025. gada ceturtajā ceturksnī pieauga līdz 101,0%, salīdzinot ar 98,5% iepriekšējā ceturksnī. Vērtējot ilgākā laika posmā, tas ir augstākais rādītājs kopš 2021. gada trešā ceturkšņa.

Kreditēšana Latvijā 2025. gada ceturtajā ceturksnī turpināja pieaugt strauji, īpaši uzņēmumu segmentā.

Latvijas Bankas dati rāda, ka izsniegto kredītu atlikums ceturtajā ceturksnī pārsniedza 13,0 miljardus eiro, kas ir par 16,2% vairāk nekā pirms gada. Uzņēmumiem (nefinanšu sabiedrībām) izsniegto kredītu atlikums palielinājās par 21,6%, bet mājsaimniecībām par 11,6%.

Ceturtajā ceturksnī tirdzniecības bilance uzlabojās, lai gan importa pieaugums joprojām pārsniedza eksporta kāpumu, savukārt tekošajā kontā saglabājās neliels deficīts.

Tirdzniecības bilances deficīts 2025. gada ceturtajā ceturksnī uzlabojās līdz 7,2% no IKP, kas ir par 2,7 procentpunktiem labāks rādītājs nekā trešajā ceturksnī. Eksporta vērtība pieauga par 4,1%, bet importa vērtība – par 5,5%.

Tekošajā kontā reģistrēts deficīts 3,0% no IKP. Tomēr sākotnējie ienākumi uzrādīja pārpalikumu 0,2% no IKP, savukārt otrreizējie ienākumi pārpalikumu 1,6% no IKP.

Pamatinflācija Latvijā ceturtajā ceturksnī saglabājās virs eirozonas līmeņa. Tā bija 3,4%, bet eirozonā – 2,4%. Pamatinflācija mēra cenu pieaugumu, izslēdzot svārstīgās pārtikas un enerģijas cenas. Tās apmērs signalizē, ka dzīves dārdzība un tās pieaugums turpināja ierobežot Latvijas mājsaimniecību patēriņu.

Mājokļu cenas ceturtajā ceturksnī turpināja pieaugt, un cenu kāpums kļuva straujāks, īpaši lietoto mājokļu tirgū, kamēr jauno mājokļu segmentā saglabājās mērenāks sadārdzinājums.

Salīdzinājumā ar iepriekšējā gada atbilstošo periodu mājokļu cenas pieauga par 11,0%. Lietoto mājokļu cenas palielinājās par 11,8%, savukārt jauno mājokļu cenas pieauga par 6,4%.

Ilgtermiņa novērojumi no 2000. gada 1. ceturkšņa līdz 2025. gada 4. ceturksnim pieejami MS Excel formātā šeit.

Papildus informācija par siltuma kartes interpretāciju ar piemēriem pieejama šeit.